投研中心

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 鼎实投研 > 鼎实研究 > 量化对冲策略研究:股票Alpha策略在中国的蓬勃发展

1、股票Alpha策略的基本原理

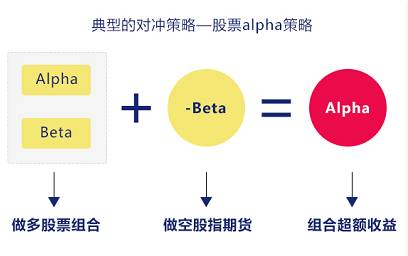

证券投资的收益可以拆分为两个部分,一个是来源于市场的平均收益,就是市场的平均涨幅(beta 收益);另一个是相对于市场的超额收益,就是股票组合跑赢指数的部分(alpha 收益)。

Alpha策略即利用基金管理人选股上的优势,寻找具有稳定超额收益的股票组合,并通过使用衍生品工具对冲市场风险来分离Beta,获得Alpha收益。当前采用最多的对冲工具就是股指期货,其次是50ETF期权和融券。

Alpha 策略运行示意图:

Alpha策略不需要依靠对证券组合或大盘的趋势判断,而是追求对冲系统风险后的绝对收益,即做到——无论大盘涨跌都能赚钱。

2、大类Alpha策略

(1)多因子选股策略:该策略主要是对传统的基本面进行配对组合以选取股票,使得该阶段能获得超额收益率,多因子选股模型就是其中应用较为广泛的一种选股策略,它能够综合投资标的基本面的整体信息,汇集各项因子进行分析,从而构建投资组合。因为其汇集各方面的因子,实际操作中因子数量往往超过100个,多因子模型对于投资标的的选择具有全面、稳定的特点。

(2)风格轮动策略:该策略认为市场始终处于风格轮动的状态中,举个简单的例子,模型预估银行板块可能在接下来一段时间内表现强于平均,就会在股票组合中超配银行板块,此种策略通过抓取市场当前最赚钱有效的风格可以使策略获得超额收益率,因此在收益性和波动性上都稍稍偏大。

(3)估值策略:估值策略基于对股票的基本面进行分析,主要包括上市公司的财务数据等,选择价值低估的股票进行买入。由于财务指标公布的周期较长,因此此种策略的交易周期也偏长。

(4)事件驱动策略:针对上市公司的行为,如定向增发、大股东增持、业绩预增等特定事件进行数量化分析,找到其与股票超额收益率表现之间的规律,从而制定投资策略。

(5)动量策略:这种策略利用到了强者恒强、动量反转的投资理念,认为当前表现强势的股票会在后期一段时间继续保持强势,或者也会利用前期表现过于强势的股票接下来会出现低于市场收益率的表现,这种策略往往是基于量价指标进行研发,交易周期偏短。

3、中国股票Alpha策略发展历程

中国的股票alpha策略大致可以分为两个阶段,以2014年12月份的alpha策略“黑天鹅”事件作为分水岭,我们暂且叫他们为alpha策略野蛮生长的1.0阶段,以及alpha策略精细化操作的2.0阶段。

2010年沪深300股指期货的推出,使得量化对冲基金拥有了最重要的做空工具,股票alpha策略也就应运而生了。2012年开始,股票市场持续低迷,但是股票alpha策略能够对冲掉市场下跌的风险赚取绝对收益,获得了不俗的表现,正因为alpha策略在熊市中平均年化9.8%的盈利能力,最大平均回撤不超过1.45%,收益风险比佳,机构资金持续涌入类似策略,促使管理规模超过50亿的量化对冲私募机构登上舞台,包括上海朱雀投资、北京盈融达投资、北京尊嘉投资、杭州的龙旗投资等,但是好景不长,股票alpha策略的繁荣的景象只持续到2014年12月。

2014年12月之前,alpha策略的平均最大回撤在1.45%之内,但是在2014年12月,此策略的平均回撤超过了5.8%,甚至有些新成立的产品惨遭止损,这次事件称为中国alpha策略“黑天鹅”事件。这次alpha策略产生回撤的原因究竟是什么呢?

主要原因有两个,第一个原因也是最主要原因来自于“风格敞口”,2012年开始,虽然主流指数并没有出现较大涨幅,但是以创业板为代表的小市值股票涨幅持续超过主流股指涨幅,历史回测结果表明,持有小盘股相对于沪深300指数能够获取稳定的超额收益,因此大部分的股票alpha策略小盘股“风格敞口”过大,导致在2014年12月份以银行保险为代表的大盘股出现持续拉升的行情的时候,小盘股涨幅远不及大盘股,造成了策略回撤;第二个原因,由于alpha策略用股指期货做对冲,而股指期货相对于指数会有升贴水情况,极度疯狂上涨的市场会导致股指期货升水,2014年12月份的行情,沪深300股指期货升水超100点,从而也对alpha策略产品表现造成3%以上的浮亏。

这次alpha策略的“黑天鹅”事件,让私募基金管理人以及投资者深刻认识了alpha策略的风险,像过去一样,持有一揽子小票用沪深300指数做对冲的alpha策略野蛮生长的1.0阶段宣告结束,严控风险精细化管理的alpha策略2.0阶段正式开启。

随着2015年4月,中金所相继推出上证50股指期货、中证500股指期货,对冲工具更加的丰富,更重要的是,中证500作为小市值股票的代表,再也难出现2014年12月份由于没有小市值股票对冲工具造成的“黑天鹅”事件了。

2015年股灾以来,由于股票alpha策略相对于纯多头产品优秀的风控水平(在股灾期间基本没有回撤,反而赚取收益),随着银行体系大规模的销售股票alpha策略,股票alpha策略被大多数投资者所认知,越来越多的资金涌入此类策略,基于传统的以财务数据、市值因子、成交量等标准化因子开发的alpha策略已经很难再持续战胜市场,特别当2015年9月股指期货被限制之后,近两年来(2015年6月15日至2017年5月10日),股票alpha策略指数收益率仅为1.6%,市面上顶尖的alpha策略也只能做到10%左右的年化收益,相比动辄前几年15%-20%的年化收益逊色不少,因为这段时间以来股指期货一直贴水严重,管理人只能够通过深挖因子,精细化建模的方式,才能够战胜贴水,获取超越股指期货的正收益。

北京的九坤投资,超40人的研究团队,专注于深挖量价的技术面因子;上海的泓信投资,通过人工智能的方式对因子选择模式进行深度学习,动态调整因子权重;深圳的诚奇投资,擅于挖掘非标准化的舆情因子。我们发现,每一家优秀的股票alpha策略管理人,都有自己的绝活儿,才能在庞大的alpha策略阵营中赢得自己的一席之地。

4、结合当前市场环境,股票Alpha策略未来展望

我们知道,股票alpha策略的建模主要依据长时间的历史数据,是不断在历史数据中验证策略逻辑与统计规律的过程。

当市场投资逻辑发生变化的时候,部分因子会出现失效的情况。举个简单的例子,由于之前A股退市机制不成熟,加上IPO被限制,导致资质较差ST股票成为借壳的稀缺资源,壳价值显著;但是,随着欣泰电气财务造假被强行退市,IPO加速,并购重组审核趋严,壳价值迅速下跌。因此,通过选择低市值壳资源股票的策略从一个超额收益很高的策略,变成了一个超额收益为负的策略,因此仅仅依靠历史数据的回测而忽视了基本面变化的策略是行不通的。

2016年以来,监管持续发力,首先对对保险资金的“野蛮人”式的举牌上市公司进行打压;接着,对投机性质的并购重组进行限制;最近,又传出现金分红将成为与定增挂钩的必要条件;最后,连“雄安”概念股票的炒作也遭到“痛批”。监管层的意图已经很明确了——即限制以坐庄、游资为主的“赚快钱、割韭菜”炒作行为,让A股回归价值投资。

在A股的投资逻辑发生转变的时候,旧的方法往往起不到特别好的效果。因此,基于历史数据的股票alpha策略也出现不适应目前市场的情况,预计这样的状态还会持续一段时间。

相信等市场投资逻辑逐渐切换,新的数据不断积累,股指期货流动性进一步好转,贴水逐渐回复,精细化管理的alpha策略才会回到真正的“不管牛熊都赚钱”的稳定状态。

5、鼎实对股票Alpha策略私募管理人的评估准则

首先,通过鼎实超4万私募产品数据库,从历史收益的角度出发,鼎实会将alpha管理人产品与鼎实独家编制的“股票alpha策略指数”进行对比,找到在不同时间维度上都具有“策略超额收益(强于策略指数收益)”。其次,在关键的风险控制节点上,如2014年4月alpha策略回撤、2014年12月alpha策略黑天鹅、2016年12月-1份大小盘偏离以及贴水迅速回复等时间段内,对管理人旗下产品进行“压力测试”。

其次,在考察管理人具体策略的时候,我们从因子选择方法、因子权重调整方法、逻辑敞口(包括行业偏离、大小盘偏离)、交易频率(决定了盖策略的规模容量),四个方面进行全面的归因分析和评估。

针对管理人投研团队的考察方面,依据多年量化投资私募调研经验,我们将量化投顾分为两大类型:由主观到量化类型、由量化到主观类型。由主观到量化类型的特点——年龄偏大、交易经验老道、本土市场理解极深、主观调整、策略择时、交易模式灵活,我们会重点考察管理人投研团队对中国市场的理解;由量化到主观类型的特点——海外背景、大型机构、豪华学历、数理专家、成员众多、机器学习、数据挖掘,我们会重点考察管理人投研团队的技术能力。当然,如果两者能够有机的结合起来,达到量化与主观的结合,这样的管理人团队是我们重点需要调研和跟进的对象,我们一直在寻找拥有核心竞争力,并不断加深自己护城河的私募公司,并希望其具有“长期正收益预期”,相关文章见《抓牢“长期正收益预期”的私募》。

本着严控风险,践行复利的投资理念,我们对私募公司风险控制方面需要做到单独和详尽的调研,考察私募管理人是否具有在权利分制下的独立风控部门,风险控制准则是否能够被有效执行,产品是否具有第三方风控,以及最根源的层面——私募管理人是如何看待市场风险的,这些能大概率保证在极端情况下,风控能够被有效执行。

中国量化方兴未艾,鼎实将继续本着严控风险践行复利的投资理念,坚持“全心全意为客户着想,做投资导向型的财富管理公司”的初心,为您砥砺前行,尽一切所能,筛选出最具收益风险比的优秀量化对冲基金。

当下产品推荐